(原标题:【行业深度】洞察2022:中国印制电路板(PCB)行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

本文核心数据:印制电路板(PCB)行业竞争梯队、印制电路板(PCB)企业产能排名、印制电路板(PCB)行业市场集中度、印制电路板(PCB)企业业务占比及概况、印制电路板(PCB)行业竞争状态总结

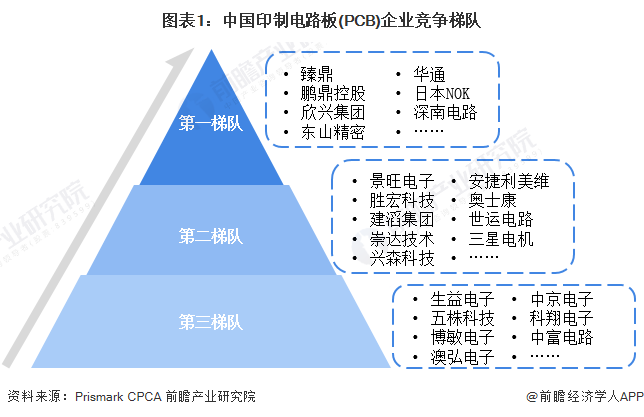

据Prismark2022年2月发布的2021年全球PCB百强企业排行榜、中国电子电路行业协会(CPCA)和中国电子信息行业联合会共同发布的第二十一届(2021)中国电子电路行业主要企业榜单,印制电路板(PCB)行业依据企业可以分成3个竞争梯队。第一梯队是2021年全球PCB百强企业TOP10,如鹏鼎控股、欣兴集团、东山精密、华通、日本NOK和深南电路等;第二梯队是2021年全球PCB百强企业TOP40成员,如景旺电子、胜宏科技、建滔集团、崇达技术等企业;第三梯队是第二十一届(2021)中国电子电路行业PCB榜单企业,有生益电子、五株科技、博敏电子、中京电子、澳弘电子等企业。综合来看,中国PCB行业内企业百花齐放百家争鸣,在全球范围内中国企业整体竞争实力较强,表现出色;且众多中国PCB厂商进入排行榜,标志着中国本土PCB在快速发展。

从企查猫以“印制电路板(PCB)”为关键词进行精确搜索,目前中国印制电路板(PCB)注册企业主要分布在华南地区,中国印制电路板(PCB)行业企业主要分布在广东(757家)、福建(189家)、江苏(88家)等省份,其余省份企业不足80家。

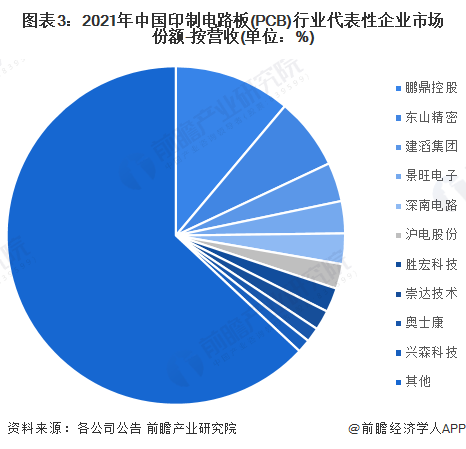

根据各个公司的公告信息,目前印制电路板(PCB)产能较高的代表性企业有鹏鼎控股、东山精密、建滔集团、景旺电子、深南电路等,上述企业的印制电路板(PCB)营业收入占总体市场规模比重均超过3%;其次是沪电股份、、胜宏科技、崇达技术奥士康、兴森科技等企业,营收占比超过1.3%。

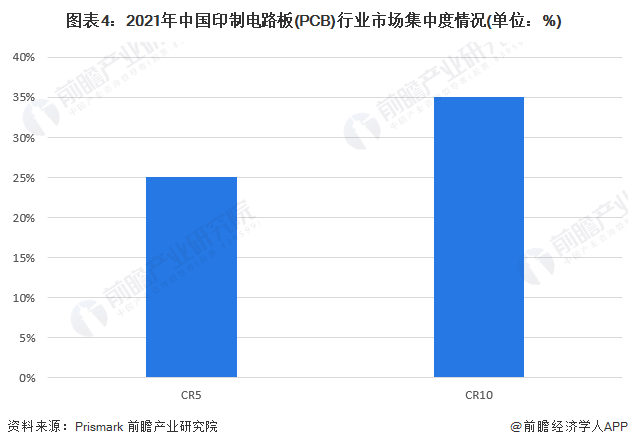

根据Prismark数据,中国PCB行业集中度相较低,PCB CR5集中度约为25%,CR10集中度约为35%,因此,印制电路板行业集中度偏低。未来,PCB行业内领军企业可利用自身优势,结合技术和产品升级、扩充产能、收购兼并等手段,提升行业集中度,整合资源优势,推动行业良性健康发展。

中国印制电路板行业内主要企业产销量均处于较为平衡的状态。领军企业如景旺电子2021年产量为909.87万平方米,销量为892.46万平方米,产销率为98%;超声电子2021年产量为104.84万平方米,销量为100.69万平方米,产销率为96%。综合中国PCB行业内主要企业产销情况来看,中国印制电路板行业供需处于平衡状态,企业正稳步发展中。

从研发投入和强度来看,目前上市公司中沪电股份、深南电路、超华科技和兴森科技等公司研发强度具有相对优势,大部分企业的研发强度集中在3%-6%之间。从研发投入来看,仅东山精密的研发投入金额超过10亿元,其余大部分公司的研发收入在3亿元以下,少部分公司研发投入约在7.5亿元左右。

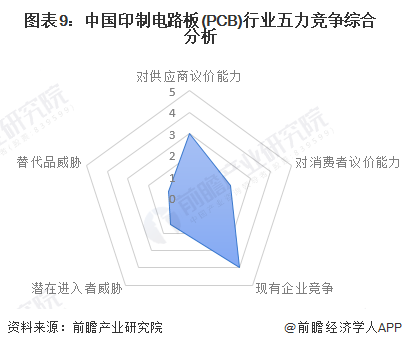

从五力竞争模型角度分析,目前PCB行业集中度较低,现有竞争较为激烈。且由于行业的成本、技术、人才进入门槛相对较高,潜在进入者威胁较小。印制电路板(PCB)行业上游直接原材料主要为铜箔、专业木浆纸、电子级玻纤布、覆铜板和半固化片等;拥有核心技术装置的厂商的议价能力较强,而中低端材料供应商的议价能力较弱。而印制电路板(PCB)下游客户主要为消费电子、通讯领域和汽车电子领域企业,客户数量和类型较多,行业对下游应用领域议价能力一般。从经济和使用性能两方面考虑到,目前没有可替换印制电路板(PCB)的电子元件,印制电路板(PCB)行业替代品威胁较小。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前中国印制电路板(PCB)行业的五力竞争情况总结如下:

证券之星估值分析提示超声电子盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示超华科技盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示东山精密盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示兴森科技盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示沪电股份盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中京电子盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示崇达技术盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示奥士康盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。